クレジットカードの還元率は、1.0%と呼ばれる高還元率なカードもあれば、基本還元率は低いものの特定の店舗やサービスで利用すると還元率がアップするカードなど様々です。

「一体何を基準に選べばいいの?」と思う方も多いでしょう。

そこで本記事では、初心者の方向けにクレジットカードの「還元率」についての基礎知識を解説したいと思います。これからクレジットカードを作ろうと思っている方はご参考ください♪

目次

還元率とは何か?

クレジットカードで買い物をすると利用金額に応じて「ポイント」がもらえます。

例えば100円で買い物をした場合「1ポイント」もらえるとしましょう。

この時「1ポイント=1円の価値」であれば「還元率1.0%」となります。

1ポイント(獲得ポイント)÷100円(買い物代)×100=1.0%(還元率)

例えば還元率1.0%で1万円の買い物をした場合は以下のようになります。

「1万円で100ポイント獲得=100円の価値」がもらえます。

最もシンプルなパターンで有名なカードで言うと楽天カードがこのスタイルじゃな。

ただ全てのカードが還元率1.0%で1ポイント1円というわけではない。還元率について知るには以下のことを知っておかんといかん。

- カード会社によって還元率は異なる

- カード会社によって1ポイントの価値は違う

- 1.0%以上は高還元率

では、それぞれ具体的に見ていきましょう。

カード会社によって還元率は異なる

クレジットカードの還元率はカード会社によって異なります。

以下の図をご覧ください。

A社は「100円で1ポイント(1円相当)=還元率1.0%」、それに対し、B社は「200円で1ポイント(1円相当)=還元率0.5%」です。

同じ1ポイント(1円相当)を獲得するにも「必要な金額が違う」のがわかります。

例えばA社、B社カードで年間50万円利用した時どれほど差が出るのか?を見てみましょう。

| 比較カード | 1万円利用 | 25万円利用 | 50万円利用 |

|---|---|---|---|

| A社カード還元率1.0% | 100P | 2500P | 5000P |

| B社カード還元率0.5% | 50P | 1250P | 2500P |

差は「2500ポイント」となります。もし年間100万円利用したら5000ポイントも差が出てしまいます。

カード会社によって1ポイントの価値は違う

クレジットカードのポイントには「1ポイント=1円の価値」もあれば「1ポイント=5円の価値」もあります。

例えば1,000円で1ポイント貯まるカードがあるとします。

一見1,000円で1ポイントなら還元率0.01%ではないか?と思うかもしれませんが「1ポイント=5円の価値」であれば還元率0.5%となります。

この「1,000円で1ポイント(5円相当)=還元率0.5%」設定のカードはわりと多い。

1ポイントの価値はカード会社によってバラバラで「100円で1ポイント付くのか」「1000円で1ポイント付くのか」というポイント付与率が違います。

といっても見るべきところは一つ「還元率」です。ややこしくてわからない方は「カードの還元率は何%か?」だけ見ておけばOKです。

1.0%以上は高還元率

昔は還元率1.5~2.0%のクレジットカードを高還元率カードと呼んでいましたが、現在では「還元率1.0%」が高還元率カードと呼ばれています。

還元率の目安をまとめると

| 還元率 | 目安 |

|---|---|

| 0.5% | 一般 |

| 0.75% | 一般よりやや高い |

| 1.0% | 高い |

| 1.2~1.5% | 非常に高い |

還元率「0.5%」なら普通で、「1.0%以上」は高い部類です。

例えば、還元率0.5%と1.0%では倍違うので「ポイントが貯まるスピード」も倍違います。早くポイントを貯めたい方は1.0%以上がおすすめ。

っと言いたいところですがクレジットカードにはそれぞれ還元率がアップする特典があり、還元率0.5%の一般水準でも、高還元率になる場合もあります。

ですから単純に基本還元率が高ければ良いというわけではありません。※後ほど詳しく解説します。

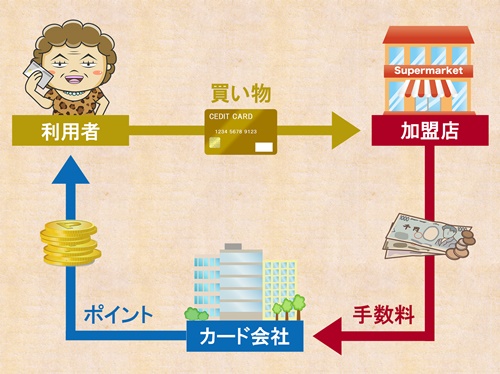

なぜ昔に比べ還元率が下がってしまったのか?

クレジットカードの還元率が下がった理由は「政府がクレジットカード会社に対して加盟店から受け取る手数料を引き下げるよう要請されたから」です。これは消費税率引き上げに合わせた景気対策だそうです。

この手数料というのは、クレジットカードでポイント還元される仕組みを見ればわかります。以下の図をご覧ください。

- 利用者が加盟店で「買い物」をする

- 加盟店はカード会社に手数料を払う

※実際は「利用者が使った代金-手数料」をカード会社からもらう - カード会社は加盟店からの手数料の一部を「ポイント」で利用者に還元する

②の「加盟店はカード会社に手数料を払う」←この部分が引き下げになったということ。

カード会社は加盟店からの手数料が少なくなれば、利用者に還元する手数料の一部も少なくなるわけですから「昔より還元率が下がった理由」はこれが原因です。

とはいってもまだまだ1.0%還元されるのですから「もらえるものはもらっておく」べきかと。

気が付いたら数千~数万はすぐに貯まるくらいの還元率ですから。

クレジットカードを還元率で探す時の選び方

例えばオリコカードは旅行保険が一切ない代わりに高還元率1.0%を売りにしています。つまり「基本還元率に特化したカード」ということになります。

反対に、三井住友カードは還元率が0.5%ですが「特定の条件を満たせば還元率最大20倍」や、基本還元率が低い代わりに「国内・海外の旅行傷害保険」が自動付帯しており旅行好きな方にとっては嬉しい特典もあります。

このように還元率0.5%だから高還元率カードより劣るということはありません。

カードの特典で還元率は変わる

例えば、イオンカードは毎月○○の付く日はポイント○倍というように「条件付きでポイント倍率がアップ」する特典があります。

カードの還元率を見たとき「200円で1ポイント(1円相当)=還元率0.5%」ですが、これだけで「還元率が低いからやめよう」っと決めてしまうのは時期尚早ということ。

イオンカードはイオングループで使うとポイントが数倍付くので「イオングループをよく利用する人」なら還元率0.5%であっても十分選択肢に入れていいでしょう。

あくまでカードの還元率は基準(目安)です。使用する用途次第で選ぶカードを考えてみてください。

高還元率であるに越したことはないが「使う場所次第」で還元率0.5%が数倍になることもあるからのー。

大事なのは還元率だけじゃなく「最もお金を使う場所」を考え、それに合うカードも視野に入れることじゃな。

電子マネーを利用すれば還元率は変わる

基本還元率が低くても「電子マネーを利用することで還元率がアップする」こともあります。

例えば通常利用で還元率0.5%のカードが電子マネーを利用することで還元率がアップします。

- 電子マネー支払いで還元率0.5%

- チャージで還元率0.5%

- 最終還元率1.0%

このように電子マネーの支払いと、チャージの2重取りが可能に。

貯まるポイントは何に交換できるか?

見落としがちな盲点がこれ。

せっかく自分にとって貯めやすいカードを選んでも「交換したいものがない」もしくは「交換したいものに交換するとレートが下がってしまう」というパターンです。

今となっては、どのカードも豊富な交換先が用意されており困ることはほぼありません。しかし「交換したいものに交換するとレートが下がってしまう」については要確認です。

例えば「dポイント」へ交換する際の交換レートを以下2社で比べてみます。

| カード会社/交換前 | 交換後 |

|---|---|

| JCB CARD W (1ポイント5円の価値) |

1ポイント=4円の価値 |

| 三井住友カード (1ポイント5円の価値) |

1ポイント=5円の価値 |

JCBの場合は1ポイント5円の価値が「1ポイント4円の価値」に下がってしまいます。反対に三井住友カードは「1ポイント5円の価値」はそのまま。

もちろん交換先によって「レートが変わるもの・変わらないもの」はカード会社によってバラバラですから「交換したいもの」があれば事前に確認が必要です。

- 貯まるポイントが何に交換できるのか?

- 交換したいものに交換する時、レートはそのままか?下がるのか?

まとめ

クレジットカードの基本還元率は「0.5%~1.0%」ほどです。

しかし、基本還元率はあくまで目安ですから、特典内容が自分に合わない高還元率カードを選ぶより、基本還元率は低くても特典内容が自分に合うカードを選んだ方がお得になることもあります。

例えば、還元率1.2%のリクルートカードと、還元率0.5%のイオンカードを比べると、リクルートカードは「基本還元率に特化したカード」で、イオンカードは「豊富な特典で還元率が上がるカード」になります。

イオングループを利用しない人はリクルートカードの方がお得ですし、イオングループを利用する人なら還元率0.5%であってもイオンカードの方がお得になることもあります。

そのことを踏まえて、それぞれのライフスタイルに合ったカードを探してみてください♪

楽天カード

楽天カード

三井住友カード(NL)

三井住友カード(NL)

JCB CARD W

JCB CARD W