クレジットカードが届くまでの流れは

- 必要なものを用意する

- カード会社に申し込む

- 審査される

- 自宅に届く

ざっくりこんな感じです。

しかし「必要なものは何?」「どうやって申し込んだらいい?」「どんな基準で審査されるの?」など、疑問点も多いかと。

そこで本記事では、クレジットカードを作る上で必要なものから申込方法まで一通りの流れを解説していきます。

また、記事後半では、初めて申し込む方におすすめのカードも紹介していますのでご参考ください。

目次

クレジットカードを作るのに必要なもの

クレジットカードを作るのに必要なものは以下の3つ。

| 銀行口座 | カード会社から引き落とされる金融機関口座 |

|---|---|

| 住所 | クレジットカードの受け取りができる住所 |

| 身分証明書 | 届いたクレジットカードの受け取りに必要 |

クレジットカードを作るには銀行口座を持っていることが前提ですから持っていない人は口座開設からスタートとなります。

住所については言うまでもありませんね。

身分証明書は、以下の個人情報が正しいことを証明するために必要になります。

- 氏名

- 生年月日

- 住所

- 電話番号

- 勤務先(勤続年数や会社の住所など。未成年の場合は親の情報)

- 本人の年収

- 引き落とし口座の情報

- 新しく作るクレジットカードの暗証番号

また、身分証明書については以下のいずれか1点のコピーで大丈夫です。

- マイナンバーカード

- 運転免許証

- パスポート(写真印刷面と最後のページの住所記載面)

- 健康保険証(申し込み者の氏名、生年月日、住所がわかるように。カードタイプは両面)

- 住民票写し(6カ月以内のもの)

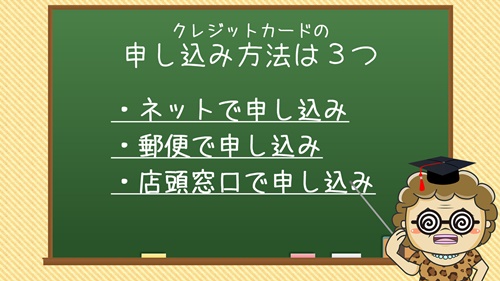

クレジットカードへの申し込み方法

クレジットカードの申し込み方法は、以下の3つ。

- ネットで申し込み

- 郵便で申し込み

- 店頭窓口で申し込み

申し込み方法は、あなたが申し込みやすい方法でOKです♪

時間と手間がかからない「ネットで申し込み」がおすすめじゃ。中にはネット申し込みしかできないカードもあるほど主流じゃ。

ちなみにおすすめ優先順位は「ネット>店頭>郵便」こんなところかのー。

ここでは、3つの申し込み方法を具体的に解説します。

ネットで申し込み

- ほしいカード会社のサイトにアクセスする

- 入会フォームに必要事項を記入する

- カード会社で審査される

- 審査結果がメールで届く

- 審査通過後に郵送でカードが届く

ネット申し込みの場合、郵便や店頭窓口よりも、時間と手間がかからずスムーズに申し込めますし、引き落とし口座の設定も同時に済ませられるので最もおすすめする方法です。

ネット申込の場合はどれくらいで届く?

審査にかかる時間は、カード会社によって異なりますが、ネット申し込みの場合は数日~1週間程度です。

また、どのカードも実際に手に届くまでには1週間~2週間程度かかります。

ネット申込のメリット・デメリット

| メリット | ・時間と手間がかからない ・必要事項の記入漏れ・ミスを防ぐことができる ・ネット申し込み限定のお得な入会キャンペーンがある ・店舗に行く手間が省ける |

|---|---|

| デメリット | ・わからないことがあった時、その場で質問できない ・自宅にネット環境がなければ申し込めない (ただしスマホがあれば申し込み可能) |

郵便で申し込み

- カード会社に資料請求する(スーパーやコンビニで申込書を入手することもできる)

- 申込書が届くのを待つ

- 申込書に必要事項を記入し書類を同封して郵送する

- カード会社で審査される

- 審査通過後に郵送でカードが届く

郵便で申し込みは、申込者も、カード会社も両方が手間のかかる方法ですので個人的にはおすすめしません。

郵便の場合はどれくらいで届く?

資料請求から、書類の返送など、時間がかかるためカードが届くまでに1ヶ月程度はかかります。

早くカードが欲しい方は別の申し込み方法にしましょう。

郵便のメリット・デメリット

| メリット | ・インターネットが苦手な人に向いている ・自宅にネット環境がなくても申し込める ・店舗に行く手間が省ける |

|---|---|

| デメリット | ・手間が多くカード到着までに時間がかかる ・郵便で申し込みはキャンペーンが少ない ・必要事項の記入漏れ・ミスが多くなる |

店頭窓口で申し込み

- 店頭の申し込みカウンターへ行く

- 申込書に必要事項を記入し本人確認書類を提示する

- カード会社で審査される

- 審査通過後「仮カード」を受け取る

- 後日、正式なカードが届く

店頭窓口で申し込む場合は「本人確認書類・銀行の印鑑・キャッシュカード」が必要になるので忘れずに持っていきましょう。

審査にかかる時間は1時間程度ですが、その場で発行されるのは「仮カード」といって国際ブランドが搭載されていない指定された店舗でのみ利用できるカードで、後日「本カード」が届く流れが多いです。

※カード会社によっては、仮カード発行後に本審査が行われる場合もある。

店頭窓口の場合はどれくらいで届く?

前述していますが、仮カードは1時間程度で発行されます。

本カードは、1週間程度で届きます。

店頭窓口申し込みのメリット・デメリット

| メリット | ・わからないことがあった時、その場で質問できる ・自宅にネット環境がなくても申し込める |

|---|---|

| デメリット | ・店舗に行く手間がかかる ・審査に時間がかかるため店頭で待たなければならない ・入会キャンペーンが「ネット申し込み」に比べ劣る |

クレジットカードの審査基準

クレジットカードは、誰でも作れるわけではなく、カード会社の審査に通過しなければなりません。

審査基準(審査の内容)は、カード会社によって異なりますが、主なポイントは以下の4つ。

- クレジットヒストリーのチェック

- 年収のチェック

- 申し込み内容に嘘偽りがないかのチェック

- カードのランクに対して返済能力があるかのチェック

クレジットカードに申し込む前にチェックしておきましょう。

クレジットヒストリーのチェック

クレジットヒストリーとは「信用履歴」のことで利用者の返済状況が信用機関に記録されたものです。

カード会社は、審査において必ず個人信用情報機関から申込者の信用情報を取り寄せ、申込者の情報をチェックするわけですが、この時、他のクレジットカードで滞納していたり、他社から多額の借入をしていたりすると返済能力なしと判断され審査通過が困難になる場合があります。

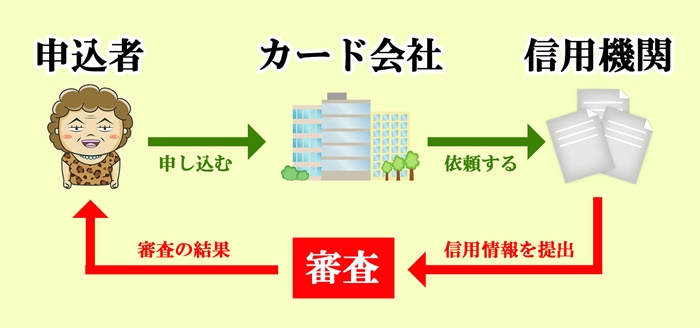

審査の流れを図でわかりやすく解説します。

- 申込者がカードを申し込む

- カード会社は信用機関の情報を確認する

- 信用機関がカード会社に情報を提出

- カード会社が審査する

- 審査の結果を申込者に伝える

間違いなくチェックされるじゃろう。

ちなみに滞納などでクレジットヒストリーに傷がついている場合、その情報が抹消されるまで5年もかかるんじゃ。(クレヒスの保存期間は5年)

年収のチェック

カード会社は、申込者の以下の情報も調査します。

- 収入

- 年齢

- 職業

- 勤務先

- 住居年数

- 住居形態

- 家族構成

- 配偶者の有無

中でも重要視されるのが「収入」で、返済能力が見られます。

公務員や会社員など、安定した職業に就いている方は、返済能力が高く評価され審査通過しやすくなります。

一方、アルバイト・フリーターの方は、安定した収入がないと判断され審査通過しにくくなります。

ただ、アルバイトやフリーターの方でも、カード申し込み資格に「安定した収入が必要」といった記載がないカードであれば審査通過する可能性は高くなります。

例えば、スーパーや大手量販店などが発行・提携している「流通系カード」は、比較的審査通過しやすいと言われています。

申し込み内容に嘘偽りがないかのチェック

郵便で申し込みする場合は手書きですから、必須項目が抜けてしまう可能性が高くなります。

そうなると本人確認書類との整合性がとれなくなり「申込者は丁寧さにかける性格」と判断され審査落ちする場合もあります。

また、在籍確認時に申込者が働いていなかった場合も「申込内容が嘘」ということで審査落ちする場合もあるので気をつけてください。

カードのランクに対して返済能力があるかのチェック

クレジットカードには「ランク(一般カードやゴールドカードなど)」が設けられおり、そのランクの基準で審査されます。

例えば、一般カードなら審査通過しても、ゴールドカードなら審査落ち・・・という場合もあるので自分のランクに合うカードに申し込むようにしましょう。

初めての方なら、年会費無料カードが作りやすいですし、学生の方なら、社会人でなくても作れる学生向けカードがおすすめです。

クレジットカードの受け取り方法

審査に通過すると「本人限定郵便もしくは書留郵便」でカードが送られてきます。

下記画像は、楽天カードを申し込んだ時に届いた書留郵便です。

受け取りには「身分証明書(本人確認書類)」の提示が必要になるので用意しておきましょう。

以下いずれかの身分証明書があればOKです。

- 運転免許証

- パスポート(写真印刷面と最後のページの住所記載面)

- 健康保険証(申し込み者の氏名、生年月日、住所がわかるように。カードタイプは両面)

- 住民票写し(6カ月以内のもの)

初めて申し込むならどんなカードがいい?

初めてクレジットカードに申し込むという方は以下3つのポイントを基準にカードを選びましょう。

- 年会費無料を選ぶ

- 還元率1.0%以上を選ぶ

- 国際ブランドは「VISA」か「Mastercard」を選ぶ

年会費無料を選ぶ

クレジットカードには「年会費無料のカード」と「年会費有料のカード」があります。

| 無料カード | ずっと無料で使える |

|---|---|

| 有料カード | 数千円~数万円の年会費がかかる (カードのランクが高いほど年会費が高い) |

クレジットカードを一度も使ったことがない人は、年会費無料のカードがおすすめです。

年会費無料といっても旅行保険が付帯しているカードや、特定の店舗で割引されるカードなど、最近では一般カード並みの特典が付帯するカードも多く、カード会社も年会費無料カードに力を入れている傾向にあります。

還元率1.0%以上を選ぶ

クレジットカードを利用すると「利用額に応じてポイントが還元」されます。貯まったポイントは街中の対象店舗で現金と同じように使えますし、景品と交換することもできます。

年会費無料カードのポイント還元率は0.5%~1.0%が相場ですが、ここでメインカードとして1枚持っておきたいのは還元率1.0%以上のカード。

還元率0.5%のカードと比べ2倍お得になります♪

| 還元率0.5% | 5,000円分貯まる |

|---|---|

| 還元率1.0% | 10,000円分貯まる |

また、還元率の高さも大事ですが「貯まるポイントの使い道はあるのか?」も考えておく必要があります。

例えば、楽天カードなら楽天サービスで使える楽天ポイントが貯まるので、楽天ユーザーにおすすめです。

貯まるポイントはカードによって様々ですから、還元率の高さだけでなく、貯まるポイントにも注目して選んでみましょう♪

国際ブランドは「VISA」か「Mastercard」を選ぶ

国際ブランドとは、クレジットカードの「決済システム」を提供する会社のことで、クレジットカードを利用するには、それぞれの国際ブランドに加盟している店舗でしか利用できません。

5大国際ブランドである「VISA、Mastercard、JCB、アメリカンエキスプレス、ダイナースクラブ」のうち最もシェア率が高いのが「VISA」、続いて「MasterCard」となっています。

よって、VISAかMasterCardを選んでおけば国内・国外ほとんどの加盟店で利用できるので、最初の1枚目におすすめです♪

また、JCBは国内で利用するだけなら問題ありませんが、海外ではシェア率が低いため海外旅行によく行かれる方にはおすすめしません。

アメリカンエキスプレス、ダイナースは、世界シェア率が低く、国内・国外でも一部店舗でしか利用できないため最初の1枚目には最も不向きです。

初めての人ならコレ!人気おすすめクレジットカード

「年会費無料」「還元率1.0%以上」「国際ブランドはVISAもしくはMastercard」以上3つの基準を踏まえて初めて申し込む方におすすめのカードを紹介します。

| カード | こんな人におすすめ |

|---|---|

| JCB CARD W

|

還元率を重視したい人におすすめ! |

| 楽天カード

|

利便性を重視したい人におすすめ! |

| 三井住友カードデビュープラス(学生)

|

学生の方におすすめ! |

還元率を重視したい人におすすめ「JCB CARD W」

JCB CARD Wは18歳~39歳以下の人が申し込める年会費永年無料の若者向けカードです。40歳になると申し込みできません。※39歳までに所持していれば40歳を超えても所持し続けられます。

一般のJCBカードの還元率は0.5%ですが、JCB CARD Wの場合は、特典還元率として+0.5%されるため還元率1.0%(1,000円=2ポイント=10円相当)になります。

クレジットカード決済できる場所なら「どこでも1.0%還元」されるので還元率を重視したい人におすすめでしょう♪

また、セブンイレブンやAmazonで利用すると優待特典として「還元率2.0%」になるのも嬉しい特典です♪

▼お得にカードを作る▼

カード特典+ポイントサイト特典で2重取り!

利便性を重視したい人におすすめ「楽天カード」

楽天カードは「顧客満足度」でも人気が高いカードで年会費無料で利用できます。

楽天のサービスである、電子マネー「楽天Edy」や、スマホ決済サービス「楽天ペイ」との相性がよく、現金決済からキャッシュレス決済をメインにしたい方なら利便性に優れている楽天カードがおすすめでしょう♪

また、還元率は1.0%(100円=1ポイント=1円相当)と、通常でも高い還元率ですが、楽天市場や楽天関連サービスで、楽天カードを利用するとさらに還元率がアップする特典もあります。

| 通常のショッピングで利用 | 1.0% |

|---|---|

| 楽天市場や楽天関連サービス | 3.0%~ |

楽天市場や、楽天関連のサービスを利用すると最低でも3.0%還元されます。

貯まった楽天ポイントは、街中の飲食店やコンビニなど、様々な場所で1ポイント1円から利用できるので使い道に困ることもありません♪

▼お得にカードを作る▼

カード特典+ポイントサイト特典で2重取り!

学生におすすめ「三井住友カードデビュープラス(学生)」

18~25歳の方が対象の学生向けカードです。

一般カードと比べ、学生がお得になる特典が備わっているので、学生のうちは三井住友カードデビュープラス(学生)がおすすめでしょう♪

| 年会費 | 初年度無料で、前年度に1回以上利用すれば翌年度も無料 |

|---|---|

| 還元率 | ・いつでも還元率1.0% ・入会後3ヶ月間は5倍の還元率2.5% |

| その他 | 26歳からは上位の「三井住友プライムゴールド」へ自動ランクアップ |

年会費は1年間で1回以上利用すれば無料ですし、基本還元率も1.0%(入会後3ヶ月間は2.5%)ですから、初めてクレジットカードを持つ学生には使いやすい仕様となっています。

また、通常の三井住友カードは審査に厳しく作りにくいカードですが、三井住友カードデビュープラス(学生)は、将来性を見込んだ学生をターゲットにしているため、学生の方なら安心して申し込める点も嬉しいですね♪

▼お得にカードを作る▼

カード特典+ポイントサイト特典で2重取り!

クレジットカードを作る時の注意点

最後にクレジットカードを作る際の注意点をまとめます。注意点は以下の7つ。

- 何枚も同時に申し込んではいけない

- 嘘の申告をしてはいけない

- 初めのうちはランクの高いカードは作らない

- 初めのうちはリボ払いしない

- キャッシング枠を希望すると年収証明書類が必要になる

- 申し込み番号は必ず控えておく

- 20歳以下の方は親の同意が必要になる

具体的に解説していきます。

何枚も同時に申し込んではいけない

カード会社Aに申し込み、その結果が来る前にB社に申し込むといった多重申込をすると「お金に困っている人ではないか?」「こんなにカードが必要?不正利用するのでは?」とカード会社に疑われ審査落ちする可能性があります。

これは過去にクレジットカード現金化といった不正利用があったため厳しくなっているので要注意です。

もし、2枚目がほしい場合は、1枚目を作ってから半年間ほど空けて申し込めば問題ありません(情報機関に記録される申し込み履歴は半年で消えるため)

滞納なくしっかりとした利用履歴を作っておけば2枚目も審査通過するはずです♪

嘘の申告をしてはいけない

当たり前の話ですが、嘘の申告をしてはいけません。

例えば、ローンの借入状況をごまかしても、個人信用情報機関で「現在の借入状況」を調べられ、すぐ嘘だと発覚してしまいます。この場合、虚偽申告として審査通過できません。もし、借入残高がある場合は正直に書きましょう。

また、嘘の勤務先を申告しても、勤務先に電話連絡が行く場合があるので嘘が発覚します。

さらには、うっかりミスで情報を申告した場合でも「嘘をついた」と判断される場合があるので注意してください。

初めのうちはランクの高いカードは作らない

初めてクレジットカードを作るっという人は、まだ利用実績がないため、カード会社に信用されません。

この状態で、ゴールドやプラチナカードといったランクの高いカードに申し込んでも審査に通らない可能性が高いため、初めのうちは本記事でも紹介した比較的作りやすいカードを作って利用実績を積んでいくことから始めましょう。

初めのうちはリボ払いしない

リボ払いとは、毎月の支払額を一定の金額に固定して、返済していく支払い方法です。

リボ払いは、手持ちのお金がなくても高額な商品が購入できる代わりに、未払い額に応じて金利が発生してしまいます。

金利が発生することで最終的な支払額が、最も高額になるため初めのうちは無利息の「一括払い」を設定するようにしましょう。

また、リボ払い設定するとお得なキャンペーンが受けられるというカードが多々ありますが、その場合は、初期設定だけリボ払いにして、キャンペーンを受け取ったら一括払いに変更すればOKです。

キャッシング枠を希望すると年収証明書類が必要になる

キャッシング枠とは、コンビニATMなどから簡単に現金が借りられるサービスのことです。

カード申し込み時に、キャッシング枠を希望した場合「年収証明書類」の提出が必要になります。

以下のいずれかを準備すればOK。

- 年収証明書類

- 源泉徴収票

- 給与の支払証明書(直近2ヶ月分)

- 確定申告書

- 納税通知書(年収もしくは所得金額の記載があるもの)

- 年金証書(年金額の記載があるもの)

申し込み番号は必ず控えておく

ネットで申し込みが完了すると「申込番号」が表示されます。

申し込み番号は、審査状況の確認ができるので必ず控えておきましょう。

20歳以下の方は親の同意が必要になる

親の同意が必要な場合は以下の2つ。

- 20歳以下の未成年

- 20歳以上でも学生カードの場合は必要なる場合がある

基本的には返済をきちんとしていれば、その後親権者に連絡が行くことはありません。

ただし、長期間わたり支払いを滞納していると催促の通知書が行く可能性はあります。

まとめ

| カードを作る時に必要なもの | ・銀行口座 ・住所 ・身分証明書 |

|---|---|

| カードを申し込む方法 | ・ネットで申し込み ・郵便で申し込み ・店頭窓口で申し込み |

| カード選びの基準 (初心者) |

・年会費無料 ・還元率1.0%以上 ・国際ブランドはVISAかMasterCard |

この記事をきっかけに是非クレジットカードを作ってみてはいかがでしょうか♪

楽天カード

楽天カード 三井住友カード(NL)

三井住友カード(NL)

JCB CARD W

JCB CARD W