- よくコンビニを利用する人

本記事では、年会費無料のおすすめコンビニ向けカードを紹介します。

また、コンビニ向けカードの選び方や注意点なども解説していきたいと思います。

目次

そもそもコンビニでクレジットカードって使う?

コンビニでのクレジットカード払い利用率は、オンラインショッピングや携帯電話料金と比べるとまだ低いですが着実に増えていることは確かです。

というのも、近年では、電子マネーの普及も影響し、コンビニのような少額決済でもカード利用する抵抗が薄れてきているからと考えられます。

コンビニで、クレジットカードの利用率が低かったのは「クレジットカード払い=高額商品の支払い手段」と認識していたからじゃ。

しかし今では、電子マネーや、カード払いで賢くポイントを貯めていく消費者が多くなったのが理由じゃな。

今後も、コンビニでのクレジットカード決済は、増えていくと思われます。

年会費無料のコンビニ向けクレジットカードおすすめ6選

主要コンビニ「ファミリーマート・ローソン・セブン-イレブン」でお得になる年会費無料のコンビニ向けクレジットカードは以下のとおり。

| コンビニ名 | カード名 | 還元率 |

|---|---|---|

主要の全コンビニ |

三井住友カード (ナンバーレス) |

最大5.0%※ |

主要の全コンビニ |

三井住友カード |

2.5% |

ファミリーマート |

ファミマTカード |

2.0% |

ローソン |

ローソンPontaプラス |

0時~15時59分は1.0% 16時~23時59分は2.0% (毎月10日・20日は1.0%~最大6.0%) |

セブン-イレブン |

セブンカード・プラス |

1.0% |

JCB CARD W |

2.0% |

※一部ポイント加算対象とならない店舗および指定のポイント還元にならない場合あり。

※一部Visaのタッチ決済・Mastercardコンタクトレスがご利用いただけない店舗あり。

各クレジットカードの特徴を具体的に解説していきます。

主要のコンビニで還元率最大5.0%になる「三井住友カード ナンバーレス」

※一部ポイント加算対象とならない店舗および指定のポイント還元にならない場合あり。

※一部Visaのタッチ決済・Mastercardコンタクトレスがご利用いただけない店舗あり。

コンビニ向けカードとして業界トップクラスなのが三井住友カード ナンバーレス。コンビニでの還元率はなんと最大5.0%!

ただし、決済方法によって還元率が変わります。

- セブン-イレブン・ローソン・ファミリーマート(マクドナルドも含む)

「三井住友カード ナンバーレスを使うだけなら還元率2.5%」 - セブン-イレブン・ローソン・ファミリーマート(マクドナルドも含む)

「タッチ決済(Visaタッチ・Mastercardコンタクトレス)を使うと還元率最大5.0%」

還元率最大5.0%を受けるには主要コンビニで「Visaタッチか、Mastercardコンタクトレス」をすることが条件です。

また、選んだ3つのお店でポイント2倍というサービスもあり、こちらは「デイリーヤマザキ、セイコーマート、アズナス、ポプラ」が対象となっています。

詳細あなたが選ぶ3つのお店がポイント2倍に!

三井住友カード ナンバーレスは「コンビニで使うためだけの専用カード」にしてもいいほど、コンビニ向けのカードとして注目されているクレジットカードです♪

「500ポイント」貯まる。

▼お得にカードを作る▼

カード特典+ポイントサイト特典で2重取り!

主要のコンビニで還元率2.5%になる「三井住友カード」

こちらは三井住友カードの一般カード。主要のコンビニ「ファミリーマート・ローソン・セブン-イレブン」で使うと、ポイント5倍の還元率2.5%になります。

先ほどの三井住友カード ナンバーレスと比べると、還元率は劣りますが、還元率2.5%も驚異の数字です。

また、三井住友カードの方が、使える電子マネーが多かったり、ショッピング補償が付帯したりするので、コンビニでの還元率以外にも目を向けるのであれば三井住友カードがおすすめでしょう♪

「250ポイント」貯まる。

ファミリーマートで還元率2.0%になる「ファミマTカード」

ファミリーマートで、ファミマTカードを使うとポイント4倍になり還元率2.0%になります。

通常ファミマTカードは、200円につき1ポイント貯ますが、ファミリーマートで使うと200円に付き4ポイントも貯まります♪

内訳は、利用金額が200円につきショッピングポイント1ポイント、クレジットポイントが3ポイント加算され、合計で4ポイントになります。

「200ポイント」貯まる。

また、貯まったVポイントは1ポイント=1円としてファミリーマートなどで利用できるので使い道に困ることはありません♪

一般的に還元率1.0%を超えると高還元率カードと呼ばれるが、ファミマTカードをファミリーマートで使うと、還元率2.0%になり高還元率カードより上になるぞ。

まさにファミリーマート専用のクレジットカードということじゃ。

▼お得にカードを作る▼

カード特典+ポイントサイト特典で2重取り!

ローソンで還元率1.0~6.0%になる「ローソンPontaプラス」

ローソンでローソンPontaプラスを使うと還元率1.0~最大6.0%になります。

ただし、日にちや時間帯によって還元率が変動するので要注意。

| ローソンで利用 | 200円ごとに | |

|---|---|---|

| 0時~15時59分 | 16時~23時59分 | |

| いつでも | 2ポイント | 4ポイント |

| 毎月10日・20日 | 4ポイント | 8ポイント |

| 毎月10日・20日で ローソンアプリエントリー |

6ポイント | 12ポイント |

ローソンで効率よくPontaポイントを貯めるなら10日・20日にローソンアプリでエントリーして16時~23時59分の間にローソンPontaプラスを利用するのがおすすめです♪

「600ポイント」貯まる。

また、2020年11月1日より、ローソン以外のMastercard加盟店で利用した場合の還元率が「0.5%→0.1%」に変更されました。以前まではローソン以外では、他のカードをおすすめしていましたが、この変更で高還元率カードとなったので、メインカードとしても期待できるかと♪

また、貯まったPontaポイントは1ポイント=1円として、ローソンなどで利用できます。

ローソンユーザーなら16時~23時59分の間に還元率がアップするローソンPontaプラスがおすすめじゃ。またPontaポイントも直接貯まるから使いやすい♪

▼お得にカードを作る▼

カード特典+ポイントサイト特典で2重取り!

セブン-イレブンで還元率1.0%になる「セブンカード・プラス」

セブンカード・プラスは、通常200円につき1ポイント貯まる還元率0.5%のカードですが、セブン-イレブンで利用すると200円につき2ポイント貯まるのでポイント2倍の還元率1.0%となります。

「100ポイント」貯まる。

また、セブンカード・プラスは、電子マネーnanacoと一体型になっており、nanacoへのチャージ分と、nanaco利用でポイント二重取りもできます。

| nanacoへのチャージ | +0.5% |

|---|---|

| nanaco利用 | +0.5% |

| 合計 | 1.0% |

還元率は、セブンカード・プラス単体で利用した分と同じですが、nanacoを利用することで公共料金や税金を支払うことができます。

さらに、セブン-イレブンには「ボーナスポイント対象商品」という商品があり、セブンカード・プラスで購入すると通常ポイントとは別にボーナスポイントが獲得できます。店頭や、公式サイトで確認できるのでチャンスを見逃さないようにしましょう。

詳細nanacoボーナスポイント

また、貯まったnanacoポイントは1ポイント=1円として、セブン-イレブンなどで利用できます。

▼お得にカードを作る▼

カード特典+ポイントサイト特典で2重取り!

セブン-イレブンで還元率2.0%になる「JCB CARD W」

JCB CARD Wは、通常1,000円につき2ポイント(1ポイント=5円相当)貯まる還元率1.0%のカードですが、セブン-イレブンで利用すると還元率2.0%となります。

| 通常還元率×ポイント倍率 | 0.5%×3倍=+1.5% |

|---|---|

| JCB CARD W特典還元率 | +0.5% |

| 合計 | 2.0% |

セブン-イレブンは、JCB ORIGINAL SERIESパートナーと呼ばれるポイント優待店で、通常還元率が3倍になります。そこにJCB CRAD Wの特典還元率が0.5%上乗せされ、合計すると還元率2.0%となります。

また、貯まったOkiDokiポイントは、セブン-イレブンで利用できるnanacoポイントに等価交換することができます。他にも他社ポイントへ移行することで使える幅が広がりますよ♪

「20ポイント(200円相当)」貯まる。

JCB CARD Wは、通常でも還元率が高いので、セブン-イレブンだけでなくメインカードとしても幅広く使えます。

▼お得にカードを作る▼

カード特典+ポイントサイト特典で2重取り!

コンビニ向けカードの選び方

自宅の近く、勤務先の近く、通勤途中にある利用頻度の高いコンビニでお得になるクレジットカードを選びましょう。

例えば、セブン-イレブンなら「セブンカード・プラス」、ファミリーマートなら「ファミマTカード」というように、各コンビニの提携カードであれば一般のクレジットカード払いより確実にお得になりますよ♪

ただ、コンビニによってカードを使い分けし過ぎるとポイントがまとまらない上に、管理も大変になるので、利用頻度の高いコンビニでしっかりポイントを貯めていくのがおすすめです。

もし、使い分けるのが面倒であればコンビニ3社(セブン-イレブン、ファミマ、ローソン)でお得になる三井住友カード ナンバーレスがおすすめ。ポイントも一つにまとまるので便利ですよ♪

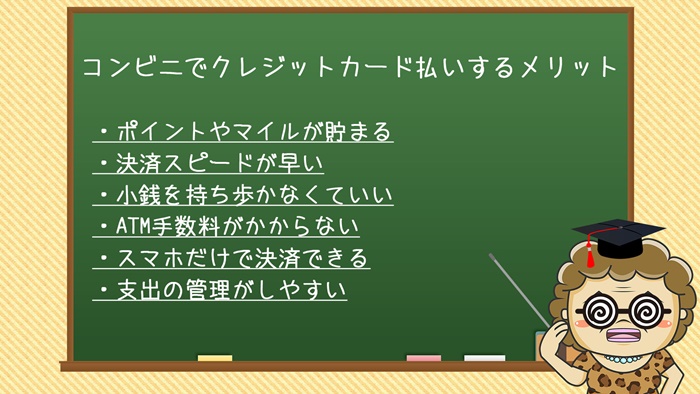

コンビニでクレジットカード払いするメリット

コンビニでクレジットカード払いするメリットは以下の6つ。

- ポイントやマイルが貯まる

- 決済スピードが早い

- 小銭を持ち歩かなくていい

- ATM手数料がかからない

- スマホだけで決済できる

- 支出の管理がしやすい

ポイントやマイルが貯まる

現金払いだと、支払った後に何も残りません。しかし、クレジットカード払いだと金額に応じてポイントやマイルが貯まるので現金払いよりお得に買い物ができます♪

コンビニでは、少額決済がほとんどですが、利用頻度の高いコンビニなら年間で合計すると、かなりポイントやマイルが貯まりますよ♪

また、特定のコンビニで還元率がアップするクレジットカードを利用すれば、さらに大量のポイントがゲットできます♪

決済スピードが早い

クレジットカード払いは、現金払いと違い、小銭を数えて出す手間が省け、スピーディに決済することができます。

またコンビニでは、よほど大きな金額でない限りサイン・暗証番号は不要です。

| コンビニ名 | サイン・暗証番号が不要な金額 |

|---|---|

| ファミリーマート | 4,000円未満 |

| ローソン | 10,000円未満 |

| セブン-イレブン | 10,000円以下 |

| ミニストップ | 10,000円未満 |

| デイリーヤマザキ | 10,000円未満 |

| セイコーマート | 10,000円以下 |

| ポプラ | 10,000円以下 |

※未満は「含まない」、以下は「含む」です。

ファミリーマートは、4,000円、それ以外は1万円を超えなければサインレス決済ができます。

小銭を持ち歩かなくていい

コンビニでは、1,000円未満の商品が多く、利用頻度が高ければ小銭は増えていきます。

小銭が増えると財布が膨れて見た目が悪くなりますし、小銭で重くなった財布を持ち歩くのも負担になりますよね。

そんな悩みを解決してくれるのがクレジットカード。クレジットカード払いなら小銭は増えませんし、現金払いよりもはるかに早く決済できるので便利です♪

ATM手数料がかからない

銀行のATMでは手数料無料の場合もありますが、コンビニのATMでは手数料がかかる場合があります。

しかし、クレジットカード払いなら、手持ちに現金がなくても決済できるのでATMで引き出す必要はありません。これで手数料分が節約できます♪

スマホだけで決済できる

スマホをおサイフケータイとして使うことで、よりスマートになります。

iPhoneなら「Apple Pay」、Androidなら「Google Pay」にクレジットカードを登録しておけば、スマホだけでコンビニの支払いを済ますことができます。

ちょっとしたお買い物なら財布が不要になりますし、何よりクレジットカードを持ち歩かなくていいので盗難や紛失防止にもなります。

支出の管理がしやすい

毎月の支出の管理が面倒くさい・・・という方は、クレジットカード払いすることで解決できます。

クレジットカード払いすると利用明細書に支払い記録が残るので、自動で支出管理できるようになりますよ♪

コンビニで1年間クレジットカードを使うと、どれほどお得か?

コンビニで1年間クレジットカードを使うと、どれほどお得になるのかを計算してみましょう。

以下の条件で計算します。

- 1日の利用金額が「500・750円・1,000円」

- カード決済による還元率は「1.0%・2.0%・2.5%・最大5.0%」

| 1.0% | 2.0% | 2.5% | 最大5.0% | |

| 1日500円 (年間182,500円) |

1,825P | 3,650P | 4,562P | 9,125P |

| 1日750円 (年間273,750円) |

2,737P | 5,475P | 6,843P | 13,687P |

| 1日1,000円 (年間365,000円) |

3,650P | 7,300P | 9,125P | 18,250P |

クレジットカード払いなら年間で数千分も貯まります。現金払いなら0円ですから、この差は大きいですね。

クレジットカードが利用できるコンビニは?

クレジットカード払いは、ほとんどのコンビニ(一部ローカルチェーンを除く)で利用できます。

- ファミリーマート

- ローソン

- セブン-イレブン

- ミニストップ

- デイリーヤマザキ

- セイコーマート

- ポプラ・・・など

また、コンビニで利用できる国際ブランドと、支払えるもの・支払えないものがあるので解説していきます。

コンビニで利用できる国際ブランド

利用できる国際ブランドは、コンビニよって異なります。以下はコンビニ別に利用できる国際ブランドをまとめたものです。

| コンビニ名 | 利用できる国際ブランド |

|---|---|

| ファミリーマート | VISA、Mastercard、JCB、アメックス、ダイナースクラブ、ディスカバー、銀聯、新韓カード |

| ローソン | VISA、Mastercard、JCB、アメックス、ダイナースクラブ、ディスカバー、銀聯 |

| セブン-イレブン | VISA、Mastercard、JCB、アメリカン・エキスプレス(アメックス)、ダイナースクラブ、ディスカバー、銀聯 |

| ミニストップ | VISA、Mastercard、JCB、アメックス、ダイナースクラブ、ディスカバー、銀聯 |

| デイリーヤマザキ | VISA、Mastercard、JCB、アメックス、ダイナースクラブ |

| セイコーマート | VISA、Mastercard、JCB |

| ポプラ | VISA、Mastercard、JCB、アメックス、ダイナースクラブ |

VISA、Mastercard、JCBの3種類は、どこのコンビニでも利用できます。アメックスと、ダイナースクラブは、セイコーマート以外のコンビニで利用できます。

ディスカバー、銀聯、新韓カードが利用できるコンビニは少ないですが、海外発行のカードですから気にしなくてもOK。

コンビニのクレジットカード払いで「支払えるもの」「支払えないもの」

コンビニでは、クレジットカード払いで「支払えるもの」と「支払えないもの」があるので確認しておきましょう。

支払えるもの

「支払えるもの」については、一般的な商品でなく、これはどうなの?という判断が難しいものを例にあげます(一般的な商品はクレジットカード払いできます)

- 映画のチケット

- コンサートチケット

- 試合のチケット

- 高速バスのチケット

- テーマパークのチケット

- 航空券・・・など

基本的にチケット関連は支払いできるものがほとんどです。

支払えないもの

- 公共料金(電気・水道・ガスなど)

- 切手・はがき・年賀状・収入印紙

- プリペイドカード・ギフトカード・バスカード・回数券・ビール券

- ゴミ処理券

- 宅配便の送料

- コピーやFAXの利用料金

- 払込票の支払い

基本的に換金性の高いものは支払いできないことが多いので注意しましょう。

しかし、一見クレジットカードで支払えなさそうな商品であっても、支払えるケースが多々あるので、わからなければ店員に聞けばOKです♪

コンビニでクレジットカード払いする際の注意点

コンビニでのクレジットカード払いは、かなり有効な手段ですが、注意点もあります。

- 1回払いしかできない

- 購入できない商品がある

- 高額決済ではサインが必要

- クレジットカードの利用代金はコンビニ払いできない

1回払いしかできない

コンビニでのクレジットカード払いは「1回払いのみ」で、分割払いやリボ払いはできないので注意しましょう。

しかし、どうしても分割や、リボ払いをしたい場合は、カードによりますが後から分割やリボ払いに変更することはできます。

購入できない商品がある

既に解説していますが、コンビニでは、すべての商品やサービスに対してクレジットカード払いできるわけではないので注意しましょう。

高額決済ではサインが必要

前述していますが、コンビニでの少額決済では、サインは求められません。しかし、高額な買い物をするとカード名義人本人のサインが求められるので注意しましょう。

特にファミリーマートは、3,999円までがサイン不要と、他のコンビニに比べ上限金額が低めに設定されているので注意です。

クレジットカードの利用代金はコンビニ払いできない

「クレジットカードの利用代金を、コンビニで支払いたい」と考える方も多いですが、クレジットカードの利用代金は、銀行引き落しのみと定められています。

クレジットカードを作るときは、必ず銀行口座をカード会社に届け出る必要がある。

つまり利用代金の支払い方法は、自動的に銀行口座引き落としのみとなり、他の支払い方法は選択できんぞ。

まとめ

コンビニ向けカードのメリットは、対象のコンビニでポイントが貯まりやすくなることです。

よくコンビニを利用する人なら「コンビニ専用のカード」として1枚作っておくと効率よくポイントを貯めることができますよ♪

|

||||||

|

||||||

|

||||||

|

||||||

|

||||||

|

||||||

|

||||||

|

||||||

|

||||||

|

||||||

楽天カード

楽天カード

三井住友カード(NL)

三井住友カード(NL) JCB CARD W

JCB CARD W