dカードは、年会費無料でありながら基本還元率1.0%と、ポイントが貯まりやすいカードで、貯まるdポイントもローソンやファミリーマート、マクドナルドなど幅広い場所で使える共通ポイントとなっております。

dカードは、ドコモユーザーはもちろん、ドコモユーザー以外でも利用できるのでdポイントを貯めている人には、おすすめのカードでしょう♪

そこで本記事では、dカードを安全に入手するための方法として「審査に通過する5つのポイント」をわかりやすく解説していきたいと思います。

また、dカードの入会条件や申し込み方法の流れも詳しく解説するのでご参考ください。

|

||||||

|

||||||

目次

dカードの入会条件

dカードの入会条件は以下の4つ。

満18歳以上であること(高校生を除く)

個人名義であること

ご本人名義の口座をお支払い口座として設定いただくこと

その他当社が定める条件を満たすこと

入会条件は厳しいものではなく、満18歳以上で高校生を除く学生でも申し込みできるカードです。他にも、アルバイト・パート、フリーター、専業主婦でもOKです。

また、dアカウントとパスワードを登録すればドコモユーザー以外でも作れます♪

詳細無料のdアカウントを作成

dカードの申し込み方法

dカードに申し込む前に以下のものを用意しておきましょう。

| 本人確認書類 | 運転免許証・パスポートなど |

|---|---|

| 勤務先情報 | 勤務先社名・住所・電話番号など |

| 引き落とし口座 | キャッシュカード・口座通帳など |

次に、dカードの申し込み方法は以下の3つ。

- オンライン申し込み

- 店頭申し込み

- 郵送申し込み

おすすめはオンライン申し込みじゃ。家にいながら申し込みできて、郵送申し込みのように手書きによる記入ミスも防げるぞ。

また、審査通過すれば約1週間ほどで届くというスピーディーさもメリットじゃな。

どの申し込み方法を選んでも必要な情報の入力や書類の提出が必要になります。しかし、申し込み方法によってポイントがもらえるなどの特典が違う場合もあるので、申し込む前に確認しておきましょう。

では、それぞれの申し込み方法について具体的に解説していきます。

オンライン申し込み

| カードが届くまでの期間 | 約1週間ほど |

|---|

最もおすすめはオンライン申し込みで、手っ取り早くdカードをGETしたい方におすすめです♪

- dカード公式サイト(PC・スマホ)から申し込みする

- 必要な情報を画面の指示に従って記入する

- 審査の結果を待つ

- カードが届く

オンライン申し込みは、最短5分で審査結果がわかります。早く結果が知りたい方は以下の条件を満たしておいてください。

- 9時から9時50分の間に申し込む

- 申し込む段階で引き落とし口座の設定を完了させておく

- 本人確認書類は運転免許証を使う

オンライン申し込みのメリット・デメリット

| メリット | ・時間と手間がかからない ・必要事項の記入漏れ・ミスを防ぐことができる ・店舗に行く手間が省ける |

|---|---|

| デメリット | ・わからないことがあった時、その場で質問できない ・自宅にネット環境がなければ申し込めない (ただしスマホがあれば申し込み可能) |

▼お得にカードを作る▼

カード特典+ポイントサイト特典で2重取り!

店頭申し込み

| カードが届くまでの期間 | 約2週間ほど |

|---|

店頭申し込みはドコモショップで申し込みできます。

ドコモショップで申し込めば、本人確認ができるので運転免許証以外の本人確認書類でも申し込み可能です♪

また、ドコモユーザーなら機種変更時などと合わせて申し込むことができるので、ついでに作ってしまうのもあり♪

店頭申し込みのメリット・デメリット

| メリット | ・わからないことがあった時、その場で質問できる ・自宅にネット環境がなくても申し込める |

|---|---|

| デメリット | ・店舗に行く手間がかかる ・審査に時間がかかるため店頭で待たなければならない |

郵送申し込み

| カードが届くまでの期間 | 約2~4週間ほど |

|---|

郵送申し込みは、カード到着までに最も時間がかかる方法ですが「ネット操作が苦手な人」や「近くドコモショップがない人」にはおすすめの方法です。

郵送申し込みのメリット・デメリット

| メリット | ・インターネットが苦手な人に向いている ・自宅にネット環境がなくても申し込める ・店舗に行く手間が省ける |

|---|---|

| デメリット | ・手間が多くカード到着までに時間がかかる ・必要事項の記入漏れ・ミスが多くなる |

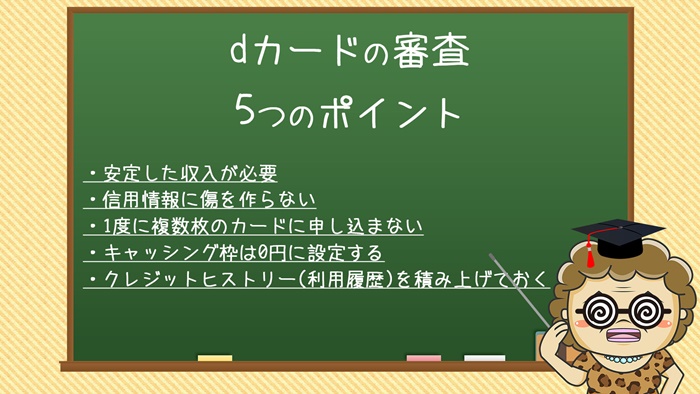

dカードの審査に通過するための5つのポイント

dカードの入会条件に一致しても確実に審査通過するわけではありません。

収入がない方や、信用情報に問題があれば審査落ちする可能性もあるので、申し込む前に審査通過するためのポイントを覚えておきましょう♪

ポイントは以下の5つ。

- 安定した収入が必要

- 信用情報に傷を作らない

- 1度に複数枚のカードに申し込まない

- キャッシング枠は0円に設定する

- クレジットヒストリー(利用履歴)を積み上げておく

それぞれのポイントを具体的に見ていきましょう。

安定した収入が必要

dカードの審査に通過するには、安定した収入が必要になります。

では、安定した収入があるかどうかの判断はどうしてるのか?というと「年収・職業・家族構成・勤務先情報」などから判断されています。

また、収入の多さよりも「雇用形態(安定度)」が重視され、審査結果に大きな影響を与えます。

現在お仕事をされてる方は、申し込む前に転職するのは避けましょう。

信用情報に傷を作らない

審査では過去にクレジットカードの支払いを滞納したり、何らかの金融事故があったりすると審査落ちする可能性が高くなります。

これは個人信用情報機関に、申込者の滞納情報や事故情報が残っており、カード会社はそれらを必ずチェックしているからです(信用機関にはクレジットカードの滞納履歴以外にも各種ローン、携帯電話の滞納も記録に残っています)

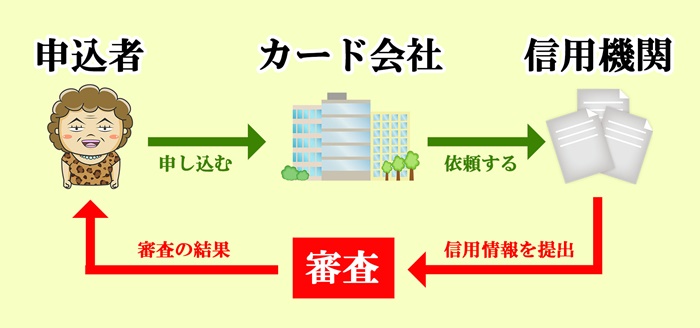

わかりやすい図を用意しました。

- 申込者がカードを申し込む

- カード会社は信用機関の情報を確認する

- 信用機関がカード会社に情報を提出

- カード会社が審査する

- 審査の結果を申込者に伝える

このような流れで審査されます。

従って安全に審査通過するためにも、普段からクレジットカードや携帯電話の支払いを滞納せず信用機関の情報をクリーンに保っておくことが大事です。

もし過去に滞納や金融事故を起こしブラックリストに載っている場合は5~10年間はクレジットカードを作ることができないので、記録が消えるまで待つしかありません。

また、自分の信用情報がどうなっているのか?を調べるには下記の信用機関から簡単に確認することができます(手数料が必要)

| 株式会社シー・アイ・シー(CIC) | 全国の主要クレジット会社など39社の共同出資による信用情報機関 |

|---|---|

| 株式会社日本信用情報機構(JICC) | 消費者金融系の信用情報機関が母体となって設立された信用情報機関 |

| 全国銀行個人信用情報センター(KSC) | 銀行の信用情報機関・銀行系のクレジットカードが利用 |

1度に複数枚のカードに申し込まない

短期間の間に、複数枚のクレジットカードに申し込むと「お金に困っている人?」「こんなにカードが必要?不正利用するのでは?」とカード会社に疑われ審査落ちする可能性が高くなります。いわゆる申し込みブラックというやつです。

申込情報の保有期間は最大6ヶ月間記録されるので、もし2枚目を作る場合は半年後に申し込めばOKです♪

従って安全に審査通過するには、1枚目にdカードに申し込み、2枚目は半年後に申し込むようにしましょう。

キャッシング枠は0円に設定する

キャッシングは「年収の3分の1まで」と決められた総量規制があり、年収の3分の1以上のキャッシング枠を設定すると問答無用で審査に落ちます。

では、安全に審査通過するにはいくらに設定するべきか?というと「0円」です。

年収の3分の1以下であっても、キャッシング枠を設定すると、それだけ審査が厳しくなるので、特別な理由がない限り0円で申し込むようにしましょう。

クレジットヒストリー(利用履歴)を積み上げておく

過去にクレジットカードを利用し返済してきた履歴を「クレジットヒストリー」と言います。このクレジットヒストリーの利用履歴がない方は審査に落ちる可能性が高く、だいたい30代中頃から年齢に応じて厳しくなります。

というのも「過去に金融事故を起こしてカードが作れなかったのではないか?」「社会的信用がない人ではないか?」と判断されるからです。

しかし、普段からクレジットヒストリーを積み上げておけば「ちゃんと返してくれる人」と信用され審査通過する可能性は高くなります。

もし30代以上の方で1枚もクレジットカードを作ったことがなく、dカードに申し込む場合は、比較的作りやすいクレジットカードを1枚作りクレジットヒストリーを積み上げることからはじめましょう。

▼お得にカードを作る▼

カード特典+ポイントサイト特典で2重取り!

dカードの審査で覚えておきたいこと

ここまで、dカードの申し込み方法と、審査通過するためのポイントを解説していきましたが、さらにdカードの審査について覚えておいた方がいいことを解説しておきます。

dカードの申し込みを考えてる方はご参考ください♪

在籍確認の電話がかかってくる場合がある

dカードに申し込むと「在籍確認」の電話がかかってくることがあります。これはケースバイケースですが、一応かかってくる前提で電話につながる状態にしておいてください。

在籍確認は、申し込み時に記入した情報に虚偽がないかを確かめるためのもので、この時、住所や電話番号、勤務先に偽りがあると審査落ちしてしまいます。また、電話に出なかった場合も審査落ちする可能性があります。

嘘の情報を記入するのはもちろん、記入ミスもないように気を付けましょう。

曜日を問わず審査してくれる

オンライン、店頭申し込み(ドコモショップ)であっても曜日を問わず審査してくれます。

また、9時~19時50分までに申し込めば最短5分で審査結果がわかります。

審査結果を早く知る方法がある

オンライン申し込みの際に最短5分で審査結果がわかると前述していますが、その方法について解説します。

- 「My docomo」の【ご契約内容確認・変更】をクリック

- 【dカード契約状態】をクリック

- 「未契約」→「受付中」→「契約中or未契約」が表示される

③の「未契約」は審査前で、「受付中」は審査中で、最後の「契約中」は審査通過、「未契約」になれば審査落ちということになります。

また、この方法は9時~19時50分に申し込みが完了していることと、申し込み時に引き落とし口座が設定されていることが条件ですから忘れないようにしましょう。

審査結果のメールが来ない場合は?

待てど暮らせど審査結果がメールが来ない場合は、迷惑メール対策をしている可能性があります。

申し込む前に「d-card.jp」を受信できるようにしておきましょう。

楽天カード

楽天カード

三井住友カード(NL)

三井住友カード(NL)

JCB CARD W

JCB CARD W